L’attività di controllo di gestione è spesso percepita come un compito puramente contabile, riservato a fine mese o fine trimestre per verificare che i conti tornino.

In realtà, quando è impostata bene, diventa uno degli strumenti più potenti a disposizione del management per orientare le strategie aziendali e mantenere l’azienda allineata ai propri obiettivi.

In questo articolo vediamo cosa significa davvero migliorare il controllo di gestione, quali sono gli elementi da mettere in ordine e come renderlo un alleato quotidiano del processo decisionale.

INDICE

- Cos’è il controllo di gestione aziendale e perché non è solo contabilità

- I pilastri di un’ attività di controllo di gestione efficace

- Contabilità analitica e analisi dei dati: le fondamenta del controllo

- Report periodici che funzionano davvero

- Dal controllo alle azioni correttive: il processo decisionale

- L’ attività di controllo di gestione nel settore manifatturiero

- Chi deve occuparsi del controllo di gestione

- Errori comuni nell’attività di controllo di gestione

Cos’è il controllo di gestione aziendale e perché non è solo contabilità

Il controllo di gestione aziendale è l‘insieme di processi, strumenti e indicatori che permettono di misurare le performance aziendali rispetto agli obiettivi pianificati, individuare tempestivamente gli scostamenti e intervenire prima che questi diventino un problema strutturale.

Non va confuso con la contabilità generale, che si limita a registrare i fatti accaduti: il controllo di gestione deve invece guardare avanti, offrendo alla direzione una lettura costante dello stato di salute economico e finanziario dell’impresa.

Molte aziende, soprattutto quelle di medie dimensioni cresciute rapidamente, si accorgono che il controllo di gestione è rimasto fermo a una fase artigianale: fogli Excel scollegati tra loro, dati raccolti in ritardo, indicatori diversi da un reparto all’altro. Il risultato è che le decisioni vengono prese sulla base di informazioni parziali o non più attuali, con conseguenze dirette sulla capacità di reagire in tempo a cali di marginalità, ritardi di produzione o tensioni sui flussi di cassa.

Migliorare l’attività di controllo di gestione significa quindi, prima di tutto, riportare ordine e tempestività nel modo in cui i dati vengono raccolti, elaborati e restituiti a chi deve prendere decisioni.

I pilastri di un’ attività di controllo di gestione efficace

Costruire un’attività di controllo di gestione realmente utile richiede di lavorare su alcuni elementi fondamentali, che devono essere coerenti tra loro e non gestiti come iniziative isolate.

Il primo pilastro è la definizione di obiettivi aziendali chiari e misurabili, declinati a cascata dai vertici fino ai singoli reparti o commesse. Senza un target di riferimento, qualsiasi dato raccolto perde di significato: sapere che un progetto è costato 80.000 euro non dice nulla se non è confrontato con il budget previsto.

Il secondo pilastro riguarda gli indicatori: ogni funzione aziendale dovrebbe monitorare un numero limitato di KPI realmente significativi, evitando la tentazione di misurare tutto senza poi avere il tempo di analizzare nulla. Meglio pochi indicatori seguiti con costanza che dashboard sovraccariche che nessuno controlla davvero.

Il terzo pilastro è la cadenza dei controlli. Il controllo di gestione deve prevedere momenti di verifica regolari, ad esempio mensili o trimestrali, in cui i risultati vengono confrontati con il budget e vengono decise eventuali azioni correttive. Un controllo fatto una volta l’anno, in fase di bilancio, arriva sempre troppo tardi per essere davvero utile.

Contabilità analitica e analisi dei dati: le fondamenta del controllo

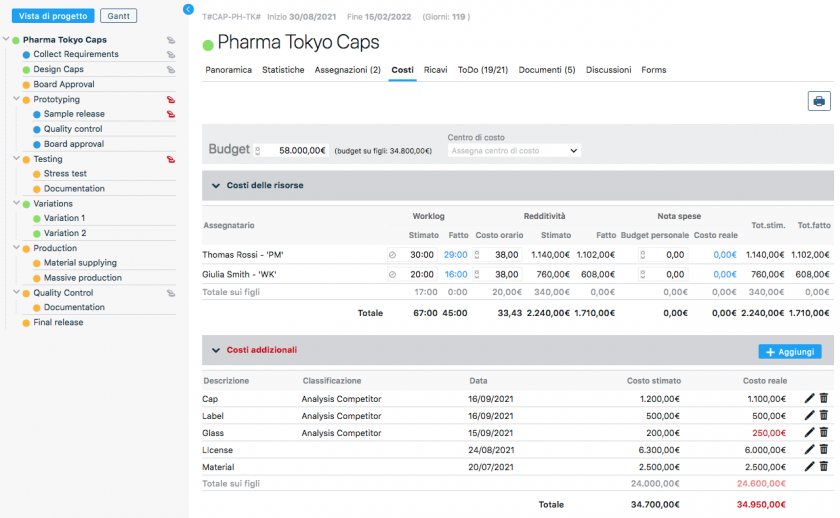

Non esiste un controllo di gestione efficace senza una contabilità analitica solida. Mentre la contabilità generale fotografa la situazione complessiva dell’azienda, la contabilità analitica permette di scendere nel dettaglio: costo per commessa, per centro di costo, per linea di prodotto o per cliente. È questa granularità che consente di capire davvero dove un’azienda genera margine e dove, invece, lo sta perdendo senza accorgersene.

Una contabilità analitica ben strutturata è la base su cui si costruisce qualsiasi analisi dei dati significativa. Senza dati puliti, coerenti e aggiornati, anche il sistema di controllo più sofisticato produce solo numeri poco affidabili. Per questo motivo, prima di investire in software o dashboard avanzate, molte aziende dovrebbero dedicare tempo a rivedere come vengono classificati costi e ricavi lungo le proprie attività aziendali, assicurandosi che ogni voce sia imputata al centro di responsabilità corretto.

L’analisi dei dati, a questo punto, diventa il ponte tra i numeri grezzi e le decisioni operative. Non basta produrre un report: bisogna saperlo leggere, individuare gli scostamenti più rilevanti e capire quali richiedono un intervento immediato e quali possono invece essere monitorati nel tempo.

Report periodici che funzionano davvero

Uno degli errori più comuni è confondere la reportistica con il controllo di gestione stesso. I report sono uno strumento, non il fine. Report mensili o trimestrali efficaci devono rispondere a poche domande precise: siamo in linea con il budget? Dove si concentrano gli scostamenti principali? Quali azioni correttive sono già state avviate e con quale effetto?

Un report utile deve essere sintetico, leggibile anche da chi non ha competenze contabili, e deve arrivare a chi decide in tempo per intervenire. Un documento di trenta pagine consegnato con tre settimane di ritardo rispetto alla chiusura del periodo non serve a nessuno, per quanto accurato possa essere. Meglio un cruscotto essenziale, aggiornato con regolarità, che permetta di cogliere a colpo d’occhio l’andamento delle performance aziendali principali.

Dal controllo alle azioni correttive: il processo decisionale

Il vero valore del controllo di gestione si misura nel momento in cui i dati raccolti si trasformano in decisioni concrete. Un sistema di controllo che si limita a segnalare uno scostamento senza attivare un processo decisionale strutturato serve a poco: rileva il problema ma non contribuisce a risolverlo.

Perché questo passaggio avvenga in modo efficace, è utile definire in anticipo delle soglie di attenzione: quando uno scostamento supera una certa percentuale, deve scattare automaticamente una verifica con il responsabile coinvolto. Questo approccio consente di prendere decisioni più rapide, evitando che i problemi vengano discussi solo in occasione delle riunioni trimestrali programmate.

Una gestione efficace del controllo prevede inoltre che le azioni correttive vengano tracciate nel tempo: chi le ha proposte, quando sono state applicate, quale effetto hanno prodotto sui risultati successivi. Questo permette di costruire una memoria organizzativa che rende ogni ciclo di controllo più maturo del precedente.

L’ attività di controllo di gestione nel settore manifatturiero

Per capire come questi principi si applicano concretamente, può essere utile guardare a un caso tipico del settore produzione/manifattura.

Un’azienda metalmeccanica che lavora su commessa, con una ventina di progetti attivi contemporaneamente, si trova spesso a scoprire lo sforamento di costi solo a consuntivo, quando ormai non c’è più margine di manovra.

In un caso simile, migliorare l’attività di controllo di gestione significa innanzitutto introdurre un sistema di rilevazione delle ore e dei materiali imputati a ciascuna commessa in tempo reale, invece che a fine mese tramite fogli cartacei.

Il secondo intervento è l’introduzione di un controllo intermedio ogni due settimane sulle commesse più a rischio, con soglie di allerta impostate sullo scostamento tra costo consuntivato e costo a budget.

Il risultato più evidente non è stato solo un miglioramento della marginalità media, ma soprattutto la possibilità per i responsabili di commessa di intervenire con azioni correttive mirate (rinegoziare tempi di consegna, riallocare risorse, rivedere il preventivo con il cliente) prima che uno scostamento diventasse una perdita conclamata.

Un sistema di project management come Twproject, utilizzato in contesti di produzione e manifattura, permette proprio di collegare la pianificazione delle commesse con il monitoraggio dei costi in tempo reale, rendendo più semplice questo tipo di controllo puntuale.

Strumenti e tecnologia a supporto del controllo di gestione

Un’attività di controllo di gestione moderna non può reggersi solo su fogli di calcolo. Gli strumenti software dedicati permettono di automatizzare la raccolta dei dati, ridurre gli errori manuali e rendere disponibili in tempo reale le informazioni necessarie a chi deve prendere decisioni.

Twproject, ad esempio, permette di redigere un budget e fare previsioni realistiche collegando direttamente la pianificazione dei progetti al controllo dei costi effettivi, così da avere un quadro economico e finanziario sempre aggiornato senza dover rincorrere dati sparsi tra reparti diversi.

Anche il monitoraggio delle attività gioca un ruolo centrale: sapere in ogni momento a che punto sono le attività aziendali in corso, chi sta lavorando su cosa e quali sono i colli di bottiglia, alimenta direttamente il sistema di controllo con dati aggiornati, evitando che il controllo di gestione lavori su informazioni vecchie di settimane.

Un buon software non sostituisce le competenze di chi analizza i numeri, ma libera tempo prezioso che altrimenti verrebbe speso a raccogliere e riconciliare dati manualmente, tempo che può essere investito nell’analisi vera e propria e nel confronto con i responsabili operativi.

Chi deve occuparsi del controllo di gestione?

Un errore frequente, soprattutto nelle aziende di dimensioni medie, è considerare il controllo di gestione come una responsabilità esclusiva dell’ufficio amministrativo.

In realtà, perché il sistema funzioni davvero, il coinvolgimento deve estendersi ai responsabili di funzione, ai project manager e, nelle organizzazioni più strutturate, a un controller dedicato che faccia da ponte tra i numeri e le decisioni operative.

Il controller o il responsabile del controllo di gestione non si limita a produrre report: deve essere in grado di tradurre i dati in indicazioni operative comprensibili per chi gestisce le attività aziendali sul campo. Questo richiede una collaborazione stretta con i responsabili di reparto, che sono spesso i primi a intercettare segnali di scostamento prima ancora che questi emergano nei numeri consolidati di fine periodo.

Anche la direzione generale ha un ruolo attivo da giocare: un sistema di controllo di gestione aziendale funziona solo se chi guida l’impresa lo utilizza realmente per orientare le strategie aziendali, e non lo relega a un adempimento formale da consultare occasionalmente.

Quando i vertici aziendali danno l’esempio, integrando i dati di controllo nelle riunioni strategiche e nelle decisioni di investimento, il resto dell’organizzazione tende naturalmente ad allinearsi, rafforzando la cultura del dato a tutti i livelli.

3 Errori comuni nell’attività di controllo di gestione

Nel percorso di miglioramento dell’attività di controllo di gestione, alcuni errori tornano con una certa regolarità.

Il primo è l’eccesso di complessità: costruire decine di indicatori e report dettagliatissimi può dare l’illusione di un controllo capillare, ma spesso produce l’effetto opposto, disperdendo l’attenzione su dettagli poco rilevanti e rallentando il processo decisionale invece di velocizzarlo.

Il secondo errore è la mancanza di continuità: introdurre un nuovo sistema di controllo con grande entusiasmo per poi abbandonarlo dopo pochi mesi, magari perché richiede più disciplina del previsto nella raccolta dei dati. Un controllo di gestione deve essere sostenibile nel tempo, altrimenti perde ogni utilità.

Infine, un terzo errore comune è isolare il controllo di gestione dal resto dei processi aziendali, trattandolo come un’attività a sé stante invece che come parte integrante della pianificazione e della gestione dei progetti. Quando il controllo dialoga con la pianificazione operativa, invece, diventa uno strumento che accompagna le decisioni giorno dopo giorno, non solo un giudizio a posteriori sui risultati ottenuti.

Migliorare l’attività di controllo di gestione non è un progetto una tantum, ma un processo continuo che richiede disciplina, strumenti adeguati e soprattutto la volontà di trasformare i dati in decisioni. Un controllo di gestione deve essere costruito su obiettivi aziendali chiari, alimentato da una contabilità analitica affidabile e restituito attraverso report semplici e tempestivi, che siano essi mensili o trimestrali.

Il vero salto di qualità avviene quando il controllo smette di essere un esercizio retrospettivo e diventa parte integrante del processo decisionale quotidiano: solo così un’azienda può reagire in modo efficace agli scostamenti, correggere la rotta prima che i problemi si aggravino e allineare costantemente le proprie strategie aziendali ai risultati reali.

In questo senso, un sistema di controllo ben progettato deve essere considerato un investimento, non un costo: è ciò che permette a un’organizzazione di prendere decisioni informate invece di limitarsi a subire gli eventi.